Коэффициент Шарпа – это показатель эффективности системы оценки риска. Его разработал американский экономист Вильям Шарп в 1966 году. Чтобы успешно работать на финансовых рынках, нужно уметь правильно оценивать доходность финансовых инструментов. Для этих целей и был создан данный коэффициент.

На сегодняшний день коэффициент Шарпа является одним из важнейших показателей, который широко используют банковские структуры для оценки степени риска. Высокое значение показателя означает стабильность и эффективность рассматриваемой торговой системы.

На данный момент этот коэффициент экономисты-аналитики считают самым эффективным значением при вычислении степени риска. Он используется многими финансовыми структурами, в том числе различными фондами и предприятиями-инвесторами для анализа запланированных финансовых вложений.

Несмотря на то, что данный показатель является самым эффективным инструментом анализа степени риска, его недостаточно для получения полной картины. Допустим, для сравнения товарных рынков, данный коэффициент использовать бессмысленно. Здесь существует несколько основных рисков:

- неудачное управление финансами;

- рискованная программа диверсификации;

- рискованность рынков;

- риск доверия.

Содержание

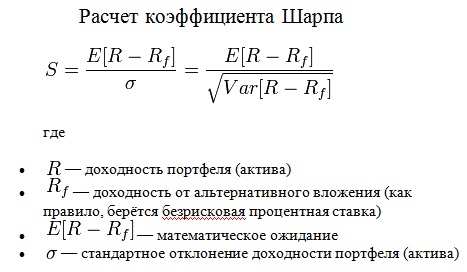

Формула расчета коэффициента

Итак, выясним, как же необходимо производить расчет коэффициента Шарпа:

Коэффициент = (Rx – Rf) / StdDev, где:

- R – показатель доходностидепозита;

- Rf — показатель доходности от других вложений;

- StdDev – степень риска.

По сути, коэффициент Шарпа — это значение дохода на единицу риска. Высокое значение коэффициента означает высокий результат показателя доходность/риск.

Благодаря данной формуле можно без труда выявить, приносит ли доход ваша торговая стратегия или же вам необходимо серьезно задуматься над ее усовершенствованием. Рассчитав коэффициент, следует проанализировать вашу стратегию и предпринять необходимые меры.

В чем заключаются недостатки

К наиболее значительным недостаткам этого показателя эффективности можно отнести следующее:

- Коэффициент не учитывает стандартные отклонения.

- Коэффициент Шарпа показывает некорректный расчет прибыли.

- Резкие колебания цены считаются в коэффициенте как негативное значение.

Об авторе коэффициента

Уильям Шарп – американский экономист, родился в Бостоне. Его мать и отец были образованными людьми, оба окончили университет по различным специальностям.

В 1940 году семье пришлось переехать в Техас, потом в Калифорнию.

В 1951 году он поступает на медицинский факультет в Беркли. Спустя год учебы он понял, что медицина это не его будущее. Его интересовали точные науки. Вскоре он переезжает в Лос-Анджелес. Здесь его жизнь дает крутой поворот. Неожиданно для всех он выбирает для себя специальность – управление бизнесом. Его невероятно увлекла эта тема. Он стал изучать микроэкономику, бухгалтерский учет и экономику.

В 1955 году Ульям получил степень бакалавра, а еще через год– степень магистра. Всю свою жизнь он посвятил изучению бизнеса. Его труды были оценены по заслугам. В 1990 году он стал лауреатом Нобелевской премии за неоценимый вклад в развитие экономики.

Заключение

Благодаря коэффициенту Шарпа – показателю эффективности инвестиций, можно определить:

- Какой доход имеет ваша стратегия.

- Степень риска в сравнении с другими подобными системами.

Для успешной работы и получения высоких доходов лучше использовать коэффициент Шарпа одновременно с другими стратегиями.

(Пока оценок нет)

(Пока оценок нет)